日本对华半导体出口管制升级,自主可控概念股迎来重大机遇!

[开头:重磅新闻引爆市场]

“日本正式宣布对23种半导体制造设备实施出口管制!”——这个消息在全球科技和金融界迅速引起震动,伴随着中美科技博弈不断升级,日本此举被视为与美国合作封锁中国技术的关键一步。在此背景下,中国半导体是独立可控的战略的重要性再次凸显,a股市场相关概念股可能迎来新一轮的投资机遇。

日本出口管制新规:影响几何?

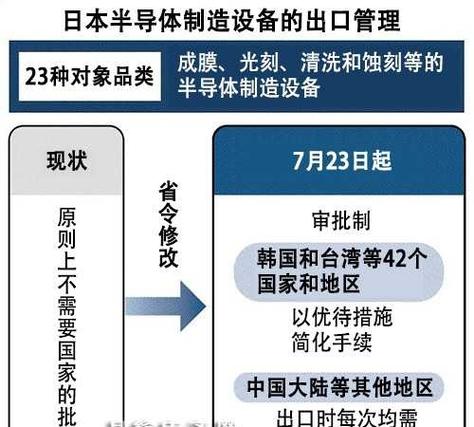

7月23日,日本经济产业省正式出台新规,限制光刻机、蚀刻设备、沉积设备等23种先进的半导体制造设备出口到中国,预计8月正式生效,该政策直接指向中国半导体行业的“脖子”环节,特别是中国半导体行业的“脖子”环节先进工程14nm及以下先进工程研发与量产。

扩大管制范围,准确打击中国半导体产业

日本是全球半导体设备制造强国,尤其是在世界各地光刻胶、刻蚀机、薄膜沉积设备在其他领域占据主导地位,本次管制清单涵盖了从DUV光刻机到先进的封装设备关键技术直接影响到我国晶圆厂的扩产计划。

美日荷兰联盟被封锁,中国半导体供应链面临压力

此前,美国已与荷兰ASML限制合作EUV光刻机对华出口,现在日本加入控制阵营,意味着日本加入控制阵营美日荷三国在短期内,中国已经形成了对中国半导体技术的“铁三角封锁”。先进的工艺芯片突破将面临更大的挑战。

自主可控迫在眉睫,国产替代加速

面对外部技术封锁,中国半导体产业只能加速国产替代,才能真正实现自主可控,政策、资本和产业正在形成合力,推动国内半导体设备、材料和制造业的突破。

政策加码:大基金三期蓄势待发

市场传闻国家大基金三期即将落地,规模或超过3000亿元,重点投向半导体设备、材料、EDA工具加上地方政府的扶持政策,国内半导体产业链有望迎来新一轮的增长。

国内设备突破:从28nm到14nm

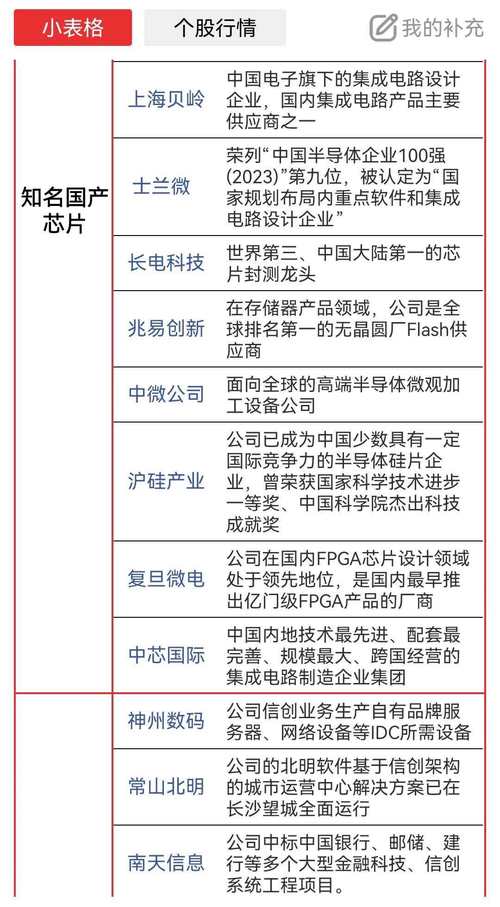

中微公司(刻蚀设备)、北方华创(薄膜沉积)、上海微电子(光刻机)等待企业在部分领域取得突破。

- 中微公司5nm刻蚀机已进入台积电供应链;

- 上海微电子的28nm DUV光刻机预计2024年交付;

- 拓荆科技PECVD设备已在国内晶圆厂批量使用。

材料端:光刻胶、大硅片国产化加速

日本在光刻胶市场占有90%的份额,这种管制可能会迫使国产替代加速。南大光电、晶瑞电材、上海新阳企业正在加快攻关ARF光刻胶,而企业正在加快攻关ARF光刻胶,沪硅产业,立昂微在大硅片领域取得突破。

投资机会:哪些独立可控的概念股值得关注?

在外部封锁加剧的背景下,半导体设备、材料、EDA/IP等细分领域的龙头企业将直接受益于国内替代浪潮。

半导体设备:突破“卡脖子”核心环节

- 中微公司(688012):蚀刻设备龙头,技术标杆国际巨头;

- 北方华创(002371):中国唯一的覆盖范围PVD、CVD、刻蚀设备供应商的全过程;

- (688072)拓荆科技:薄膜沉积设备龙头企业受益于先进包装需求的增长。

半导体材料:光刻胶、大硅片是关键

- 南大光电(300346):ArF光刻胶已通过客户验证;

- 上海硅产业(688126):12英寸大硅片量产,打破国际垄断;

- 雅克科技(002409):前驱材料供应商,切入三星、台积电供应链。

EDA/IP:芯片设计的“软实力”

- 华大九天(301269):国内EDA领先,模拟芯片全过程工具链领先;

- (688206):专注于设备建模和仿真,客户涵盖台积电、三星。

未来展望:挑战与机遇并存:挑战与机遇并存

尽管日本的出口管制在短期内给中国半导体产业带来了压力,但从长远来看,自主可控战略的推进将加快国内技术的突破。未来3-5年,随着国内设备材料的逐步成熟,中国半导体产业链有望实现从跟跑到并跑的跨越。

投资者需要关注:

✅ 政策支持力度(如大基金三期投资);

✅ 技术突破进展(如14nm光刻机、EUV替代方案);

✅ 产业链协同效应(设备+材料+制造一体化)。

[危险中有机,布局正好]

在全球半导体博弈加剧的背景下,自主可控它不仅是一种战略选择,也是生存的必要条件。日本出口管制新规定可能成为国内半导体加速替代的催化剂,相关概念股有望迎来新一轮的价值重估。短期波动不改变长期趋势,逢低布局核心目标或明智选择。

(关键词加粗: 半导体是独立可控的、国产替代、日本出口管制、光刻机、中微公司、华大九天、大基金三期)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...